很多个体户、小店主都有一个共同困扰:

生意正常运转,也没有逾期记录,但想申请一笔资金周转,却总被银行卡住。

没房没车可抵押,不懂银行产品,自己申请要么额度低,要么直接被拒。

其实,不用抵押,也能拿到银行信用贷款。

你的日常经营,就是最好的资质。

今天就讲清楚:凭真实经营痕迹,就能办理的3类银行信用贷,适合绝大多数个体户、小微企业主。

01

企业税贷

税票变钞票,低息大额首选

只要正常交税、信用良好,无需抵押,即可申请。

1

适合:

有稳定纳税记录的个体户、小微企业。

2

亮点

额度高、利率低

先息后本、随借随还

不看房产,只看纳税信用

3

核心要求

营业执照满1年,连续纳税6个月以上,无严重逾期。

02

企业票贷

宽松易批,极速放款救急

针对开票稳定、但纳税不多的经营者,纯信用、线上审批快。

1

适合:

有连续开票记录、不想抵押的商户。

2

亮点

凭开票额度核定贷款额度

流程简单、放款快

纯信用,无需担保

3

核心要求

经营满1年,开票连续稳定,无长期断票。

03

企业流水贷

门槛最低,小店专属

很多小店不开票、不交税,但有真实收款流水,流水贷就是专为此类商户设计。

1

适合:

餐饮、零售、服务类等有真实经营流水的小店。

2

亮点

看微信、支付宝、收款码流水

不看税、不看票,只看真实经营

门槛友好,办理灵活

3

核心要求

营业执照满1年,收款流水稳定,经营真实可信。

为什么很多人自己申请总被拒?

同样是经营痕迹,银行看重的是稳定、合规、可验证。

自己申请容易出现这些问题:

① 产品不匹配,直接被拒

② 材料准备不规范,影响额度

③ 征信查询过多,拉低通过率

④ 不了解政策,白白浪费机会

专业贷款中介的作用,就是帮你:

①精准匹配最适合的银行产品

②提前预审,提高通过率

③拿到更低利率、更高额度

④少走弯路,省心省时

做生意的人,比普通人办理信用贷更容易。

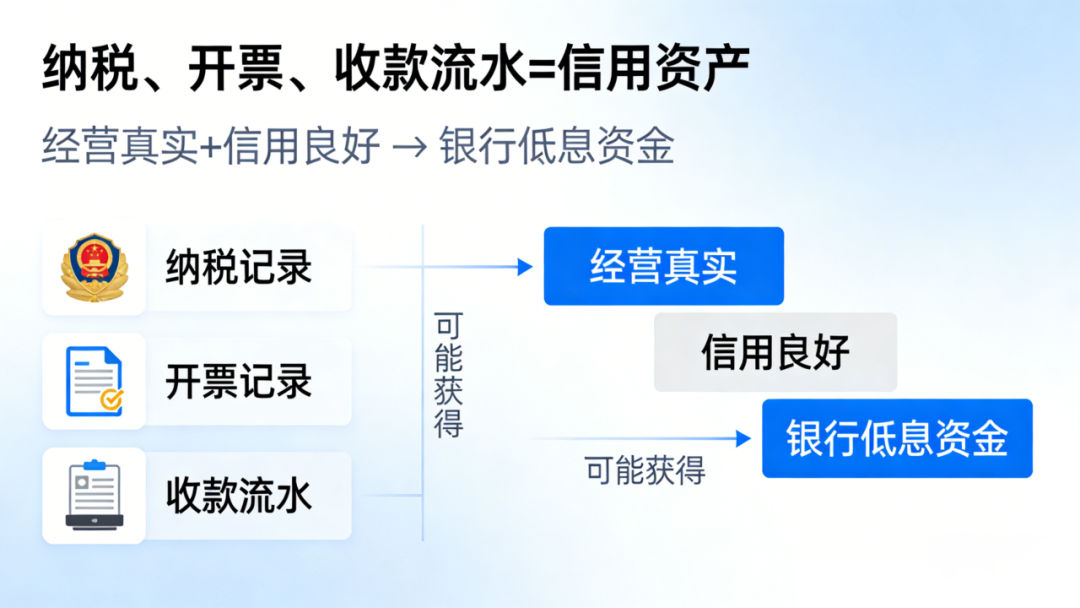

你的纳税、开票、收款流水,就是最好的信用资产。

只要经营真实、信用良好,就可能拿到银行低息资金。

如果你近期需要备货、扩店、周转、交租,可以先找我们做一次免费经营资质评估。

看看你适合哪类产品、能批多少、利率多少。

电话:400-8275969

传真:400-8275969

地址:陕西省西安市雁塔区锦业路1号都市之门B座11楼

邮箱:zrunion@126.com

扫一扫,关注中融

Copyright © 2020-2025 陕ICP备20008219号. 中融联合 版权所有